在金融科技快速发展的今天,信用卡已成为我们日常生活中不可或缺的一部分。然而,随着央行259号文件的实施,以及各大支付公司对固定商户政策的严格执行,信用卡额度的调整成为了众多持卡人关注的焦点。本文将深入探讨固定商户政策对信用卡额度的影响,以及如何通过个人信用管理来维护和提升信用卡额度。

一、固定商户政策对信用卡额度的影响

央行259号文件的实施,标志着“一机一户”政策的正式落地。这一政策要求支付公司严格执行固定商户政策,以加强风险控制。在这一背景下,许多持卡人发现他们的信用卡额度出现了不同程度的下调。那么,固定商户政策是否真的是信用卡额度下降的罪魁祸首呢?

首先,我们需要明确的是,信用卡的评分机制是多维度的,额度的升降是多种因素综合作用的结果。固定商户政策只是其中的一个因素,它对信用卡额度的影响是有限的。以下是影响信用卡额度的几个关键因素:

1. 个人负债情况

个人负债情况对信用卡评分有着重要影响。这不仅包括信用卡负债,还包括房贷、车贷、经营贷款、信用贷款等各类负债。甚至一个小小的手机分期,都可能对我们的信用资质产生显著影响。因此,在使用资金时,我们应优先考虑使用信用卡和银行资金进行周转,这有助于我们维护良好的征信记录。

2. 用卡习惯

用卡习惯同样对信用卡评分有着不可忽视的影响。多元化、多通道的用卡方式更有助于提升评分。我们可以结合线上和线下消费,多进行真实交易。对于刷卡量较大的卡友,可以考虑适当增加POS机来应对商户不足的问题,但需注意合规使用。

3. 爱惜征信

保持良好的还款记录,按时还款,避免逾期和更低还款额还款,是提升信用卡评分的关键。这样不仅能维护我们的信用表现,还能有效降低封卡降额的风险。

4. 规避用卡雷区

我们应避免在非正常营业时间段进行刷卡交易,不要单日单卡异常高频交易,也不要使用连号或豹子数金额进行交易,以免触发风控模型预警。

二、个人信用管理的重要性

在信用卡额度调整的背景下,个人信用管理显得尤为重要。以下是一些有效的个人信用管理策略:

1. 合理控制负债

合理控制个人负债是维护信用卡额度的关键。我们应该尽量避免过度负债,特别是高利率的债务,这会严重影响我们的信用评分。

2. 多元化消费

多元化的消费模式有助于提升信用卡评分。我们应该尝试在不同的商户和渠道进行消费,以展示我们的消费能力和信用可靠性。

3. 定期检查信用报告

定期检查信用报告,及时发现并纠正错误信息,是维护良好信用记录的重要步骤。

4. 及时还款

及时还款是维护信用卡额度的基石。我们应该设置还款提醒,确保不会错过任何还款日期。

三、固定商户政策下的应对策略

在固定商户政策下,持卡人应该如何调整自己的用卡策略呢?以下是一些建议:

1. 合规使用POS机

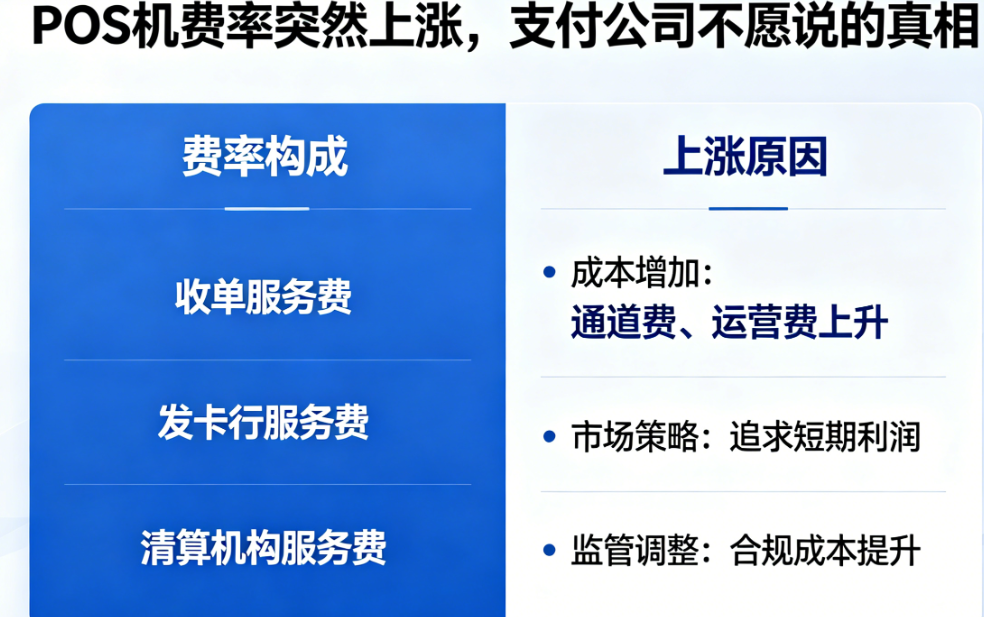

在增加POS机以应对商户不足的问题时,我们必须确保合规使用。全买断产权POS机是一种选择,但我们需要深入了解其成本和潜在的涨价乱象。

2. 避免异常交易

避免在非正常营业时间段进行刷卡交易,以及避免单日单卡异常高频交易,是降低风控模型预警的关键。

3. 合理规划消费

合理规划消费,避免使用连号或豹子数金额进行交易,有助于我们避免触发风控模型的预警。