农行、工行等多家银行已全面升级AI风控系统,你的每一笔交易都在监控之下

支付行业老兵坦言:在支付行业摸爬滚打10年,最深感受是风控只会越来越严。特别是2026年开年,农行率先上线新评分系统,对评分较低客户采取30%-50%的降额处理。AI数据化落地后,银行早已告别人工审单,你的每笔交易、每次查询都在系统实时监控,绝无“漏网之鱼”。

2025年已呈现“两极分化”:门槛大幅提高,优质客户享绿色通道。2026年这一趋势将更显著。与其被动应对,不如主动掌握规则——及时跟进银行资讯、做好账单管理,才是顺利周转的核心。以下10条安全用卡指南,新年务必记牢!

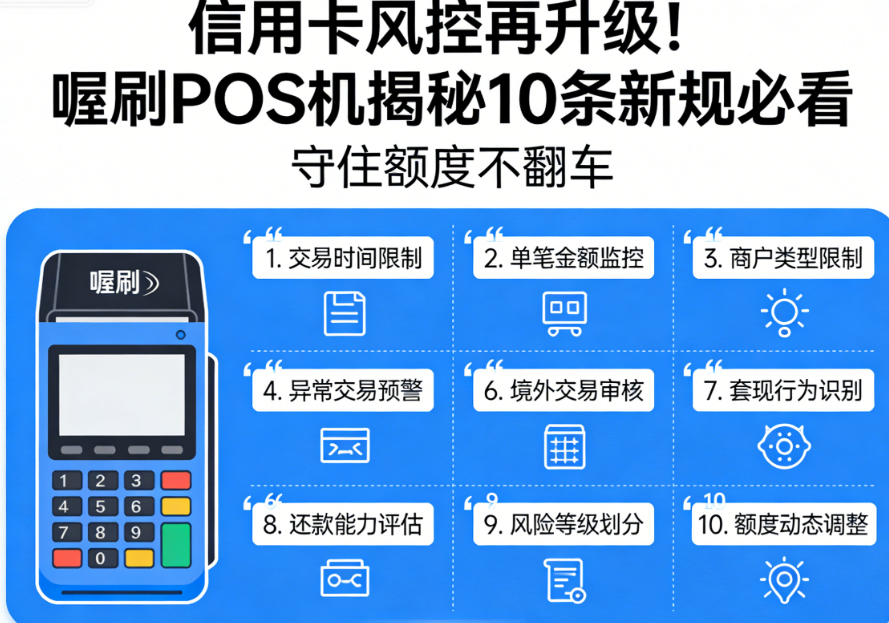

1. 抓住征信修复窗口,3月31日前结清小额逾期

央行一次性信用修复政策重磅落地:2020年1月1日至2025年12月31日期间、单笔≤1万元的个人逾期,只要在2026年3月31日前还清,征信自动不予展示。

重要提醒:无需主动申请,全程免费,警惕第三方“征信洗白”骗局!中国人民银行明确表示,任何以该政策名义索要钱财、索取信息的都是诈骗行为。

修复时间表:2025年11月30日前已还清的,2026年1月1日起修复;12月1日后还清的,次月月底前修复。

立刻核查征信,有符合条件的逾期尽快结清,拿到金融“通行证”。据业内测算,此次新政预计将覆盖千万级别的受益人群。

2. 拒绝第三方查余额,只用官方渠道

第三方APP、非本人手机查余额=向银行发送“风险信号”,易触发预警甚至封卡。银行系统会记录每一次账户查询行为,非官方渠道查询极易被判定为账户异常。

正确姿势:银行官方APP、官网、官微,安全且可及时接收用卡提醒。威海银行等多家银行强调,切勿在不明来源的网络链接或公共网络进行交易查询。

3. 杜绝他人代还,绑定同名储蓄卡自动还款

2026年银行对代还打击再升级:夫妻、父母、朋友代还均属高危,信用卡与储蓄卡都可能被风控、限制交易。

建议:绑定本人同名储蓄卡自动还款,或通过银行官方渠道手动还款,确保资金流向清晰。多家银行已开通自动扣款服务,每月还款日自动扣款,避免透支利息。

4. 拉黑商户不碰,账单多元避免单一商户

高危清单:理财、黄金、虚拟币、珠宝、建材、批发等。2026年监管重点规范资金用途,此类交易直接拦截或事后降额。

策略:餐饮、商超、出行等多场景穿插,避免长期单一商户大额消费。黄金提额公式是:在前账单日到下账单日之间的周期内至少刷25次小金额、3次大金额,覆盖10个以上行业。

5. 收到银行提醒立刻整改,高端卡也无豁免

收到风控短信别慌张,先判断等级:若短信明确包含姓名或信用卡尾号,这是针对性风控预警,必须立刻重视!

收到提醒即调整:降低使用率、结清可疑账单、补充真实小票。2025年已有大量高端卡因违规用卡被降额,切莫侥幸。农行风控升级后,对长期大额不分期、经常更低还款的用户实施重点监控。

6. 远离信用卡取现,优选银行官方分期

取现手续费高+日息万分之五(年化约18%),且被多数银行视为“资金紧张”,影响提额。

周转建议:银行官方账单分期或现金分期,利率低于取现,合规安全。2026年新政策下,信用卡账单分期已纳入财政贴息范围,年贴息比例统一为1个百分点,以5万元分12期为例,一年可节省约270元利息。

7. 同卡交易间隔2h+,场景贴合生活逻辑

1小时内多笔=疑似套现。农行新系统上线后,通过大数据提高风控精细度,交易频率是重要监控指标。

节奏:上午商超、下午餐饮、晚上娱乐,每笔间隔≥2小时,账单自然真实。

8. 锁定黄金刷卡时段,杜绝深夜大额

9:00-22:00为安全时段。深夜大额(如凌晨2点建材、3点珠宝)必被系统标记异常,降额冻结“零容忍”。银行风控系统对非营业时段交易特别敏感。

9. 长期不提额?先查账单与综合评分

自查重点:

① 账单是否“单一商户/大额整数/深夜交易”

② 查询次数、负债率、逾期记录是否爆表

2026年多家银行提额规则已更新,农行新评分系统将信用卡评分、银行业务评分、用卡行为评分整合为客户综合评分,提额与评分直接挂钩。对症优化才能突破瓶颈。

10. 经济下行期周转:选多商户池官方渠道,拒绝隐性杂费

远离宣称低费率却收服务费/管理费的第三方,防止高成本+套现风险双重爆雷。多家银行公告明确,办理相关业务时不收取任何费用,不会委托任何第三方办理。

最后忠告

“以前没事”≠“现在没事”。AI监控下,任何异常都秒级响应。2026年银行风控已全面升级,农行、工行等大行通过大数据识别黑名单客户网络图谱,谁跟黑名单来往多,谁就被标记为高风险。

敬畏规则、合理用卡、紧跟政策,才是守住额度与征信的捷径。新年愿大家都能安全周转,额度长红!

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7153078,我们一起交流探讨!